Cómo crear una empresa de dropshipping en Chile paso a paso 2026

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

La manera en cómo se registran las transacciones contables han cambiado en los últimos años debido al incremento del comercio y el surgimiento de nuevas entidades. Es por ello, que surge la contabilidad simplificada.

Es una respuesta al crecimiento tecnológico y de las demandas que supone en cómo se deben llevar la teneduría de libros y sus transacciones en la actualidad.

Por esa razón, la contabilidad simplificada se convirtió en un sustituto de la contabilidad ampliada, porque esta supone que va a facilitar las transacciones comerciales de la entidad.

De esa manera, las empresas buscan ahorrar tiempo y agilizar las operaciones contables y tributarias a realizar. Por lo tanto, la contabilidad simplificada se convierte en ese mecanismo electrónico que facilita la gestión de las operaciones tributarias y comerciales mensuales.

En este post, se te va a explicar en qué consiste esta junto con sus beneficios o puntos a favor.

La Contabilidad Simplificada es una declaración jurada que se efectúa ante el Servicio de Impuestos Internos (SII) en el que se acredita el inicio de las actividades comerciales.

Su procedimiento o transacciones mensuales y anuales cambian respecto a la contabilidad ampliada, debido a que lo convierte en un mecanismo contable más fácil, práctico y ágil.

Este tipo de contabilidad está dirigido a personas naturales contribuyentes. Estas deben cumplir con los siguientes requisitos:

A diferencia de la contabilidad simplificada, la ampliada posee transacciones más completas exigidas por la ley.

Por una parte, la contabilidad simplificada es la encargada de registrar las operaciones de la empresa de manera más rápida, con menos pasos y procedimientos. Esto ayuda a que, por ejemplo, las minipymes o pymes puedan gestionar sus actividades tributarias en formato electrónico de manera eficiente y eficaz.

En cambio, en la contabilidad ampliada si se requiere de un registro más completo y en detalle.

Por ejemplo, en la contabilidad simplificada se efectúan transacciones sistemáticas o continuas de:

Por otro lado, la contabilidad ampliada si se suman registros de:

Estos requisitos se van a clasificar en 2 categorías: Requisitos Técnicos y Requisitos Tributarios.

Los formularios a utilizar son estos:

2117, incluye a los contribuyentes que iniciaron en ejercicios económicos anteriores.

4415, para aquellos contribuyentes que se inscribieron al momento de dar aviso de actividades.

3239, en caso de que quiera cambiar de segunda categoría a primera, acogiéndose a la contabilidad simplificada.

Para llevar una Contabilidad Simplificada debes incluir las siguientes transacciones comerciales dentro de tu entidad:

Mediante estos registros online, se te va a facilitar:

Este ejemplo no explica cómo se registra una contabilidad simplificada en su totalidad. Pero, te da una noción de como es el mecanismo a la hora de declarar el Impuesto a la Renta.

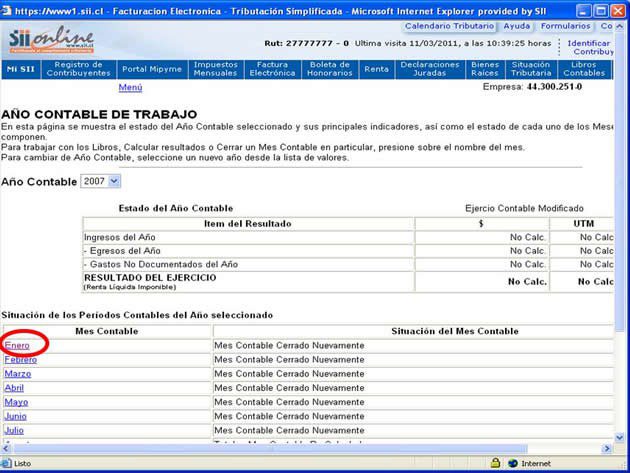

Ahora bien, este es un ejemplo general de cómo se visualiza en el Portal del SII la Contabilidad Simplificada:

Estas son las leyes y circulares por las que se rige la Contabilidad Simplificada en Chile:

Para más información, ingresa a este link.

Ambas contabilidades son excelentes para el registro continuo y sistemático de los movimientos comerciales en una entidad. Sin embargo, para efectos de ventajas, con la contabilidad simplificada te puedes ahorrar algunos de estos procesos contables, como, por ejemplo:

Entre mejor se entienda el tema, más fácil será la gestión de tus trámites para emprender tu negocio en el país.

¿Quieres asesorarte con nosotros?

Visita Emprendetupyme.cl

Estamos para ayudarte.

Compartir:

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

Peritaje e investigación Chile: aprende cómo formalizar tu empresa con una sociedad de profesionales y acceder a beneficios tributarios.

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

Peritaje e investigación Chile: aprende cómo formalizar tu empresa con una sociedad de profesionales y acceder a beneficios tributarios.

Crear empresa para contratista en Chile paso a paso, requisitos, costos y consejos clave para formalizar tu negocio fácilmente.

Descubre cómo realizar la declaración de impuestos en la Operación Renta 2026 en Chile, plazos, deducciones y cálculo, sigue leyendo.