Sanciones en el Término de Giro

En caso de no haber solicitado el cierre de la actividad comercial o industrial durante el lapso de tiempo estipulado, se le aplicará sanciones a la sociedad o empresa. Estas sanciones están regidas bajo el artículo 97, Nº 1, del Código Tributario.

Quien o quienes puede firmar el Formulario

– Para la Persona Natural: El mismo puede firmar el formulario. Por el contrario, si la persona es incapaz de realizar la firma, entonces debe asistir su representante legal.

– Para las Personas Jurídicas: el formulario lo debe firmar el Representante Legal adscrito en la Constitución. De haber varios representantes, entonces se deben cerciorar si estos pueden actuar bajo conjunto o firmar cualquiera de ellos.

– En Comunidad u otra Personalidad No Jurídica: En este caso, el trámite debe ser llevado a cabo por todos los miembros e integrantes de la comunidad o personalidad no jurídica.

Cabe destacar que, en el primer, el segundo y tercer caso, pueden incluir a un mandatario común. Este será acreditado ante el Notario, Oficial de Registro o Ministro de Fe del Servicios de Impuestos Internos.

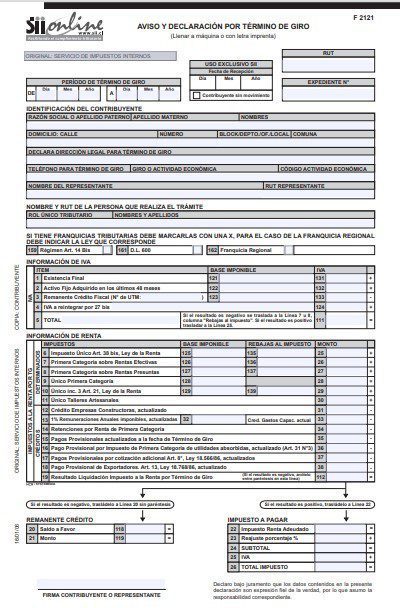

En dónde dar el aviso del Término de Giro

Debe dar aviso ante la Unidad de Servicio donde se encuentre la jurisdicción del domicilio de la persona natural o jurídica.

Plazo del Servicio de Impuestos Internos para pronunciarse después de presentar el término de giro

El plazo es de hasta 6 meses bien sea para pronunciar cualquier tipo de diferencia referente a impuesto y de certificar el término de giro. De no pronunciarse durante este lapso de tiempo, se entiende que la declaración adjuntada por la persona natural o jurídica fue aceptada.

Puede el SII ampliar los plazos de revisión

Si. Sin embargo, solo se lleva a cabo siempre y cuando:

– Existen nuevos antecedentes que modifiquen o cambien el impuesto por la presentación de estos de parte del contribuyente o que el SII tome conocimiento de ello.

– Que la declaración del Término de Giro sea falsa.

– De ser positivo algunos de estos casos, el SII ampliará el lapso de revisión hasta 3 meses.

¿Y si hay activos y pasivos en mi sociedad donde obtuve mi término de giro?

De ser así, entonces tienes que proceder a la liquidación y adjudicación de los bienes de la sociedad. ¿Quieres conocer sobre la liquidación y adjudicación de los bienes? Ingresa aquí.

Este Marco legal representa las leyes a las que se encuentra adjudicado el Término de Giro:

– 1. Artículo Nº 69 del Código Tributario, trata sobre los avisos y las condiciones a cumplir por el contribuyente al efectuar el término de giro.

– 2. Circular Nº 41, 1981, sobre los periodos de cierre de los balances al finalizar el ejercicio económico del año.

– 3. Circular Nº 46, 1990, sobre tributación acumuladas de rentas para el término de giro.

– 4. Circular Nº 66, 1998, sobre el procedimiento de término de giro

– 5. Resolución exenta Nº 5879, 1999, trata sobre la eliminación de la obligatoriedad de presentar declaración de inicio de actividades y dar aviso de término de giro a los contribuyentes que exploten a cualquier título vehículos motorizados destinados al transporte terrestre de pasajeros.

– 6. Resolución exenta Nº 12, 2003, exime de la obligación de presentar declaración de inicio de actividades y de dar aviso de término de giro a los contribuyentes que exploten a cualquier título vehículos motorizados destinados al transporte terrestre de pasajeros.

– 7. Resolución exenta Nº 16, 2003, dispone de plazo de tiempo para dar aviso inicio de actividades para los transportistas de pasajeros a que se refiere la resolución ex. n° 12, de 24.02.2003.

– 8. Resolución exenta Nº 29, 2002, obliga a contribuyentes que acumulen en forma continua 12 o más declaraciones dentro del formulario 29. Y sin movimiento o que no estén presentadas, debes dar aviso de término de giro.

– 9. Resolución exenta Nº 41, 2002, complementa res. ex. n° 29, del 11.11.2002, en los términos que se indica.

– 10. Circular Nº 12, 2003, expone sobre res. ex. n° 29 del 11 de noviembre de 2002 y complementada por res. ex. n° 41 del 20 de diciembre de 2002, sobre el término de giro.