Cómo crear una empresa de dropshipping en Chile paso a paso 2026

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

Las empresas al llevar trayectoria contable y tributaria, les puede ocurrir el caso de que deben recurrir al Término de Giro SII o cierre de su sociedad. También se les presenta el inconveniente de que el Servicio de Impuesto Interno(SII) les envíe una notificación para realizar el cierre de la empresa.

Esto sucede por la falta de registro de sus transacciones contables y tributarias o porque llevan un periodo considerable sin operar actividad comercial alguna.

Por ello, es que se recurre al Término de Giro SII. El término de giro es esa salida tributaria, contable y legal sobre el cese de la sociedad.

Es por esa razón que vamos a ahondar sobre el Término de GiroSII en este post. Es necesario que conozcas qué puedes y qué no puedes hacer. Qué pasos realizar para cesar tu sociedad o si en efecto, no optas a aquellos que puedan solicitar el término de giro.

El término de giro ocurre cuando transcurrido un lapso de tiempo, la empresa ha dejado de ejercer sus funciones tanto internas como en el mercado comercial e industrial.

De forma tal que, lo conveniente es que efectúe el término de giro SII dentro de los 2 meses posteriores al cierre de actividades. Por ejemplo, si una empresa cesa actividades el 15 de octubre, entonces deberá informar al SII a más tardar el 15 de diciembre del mismo año.

Es importante señalar que existen diferentes modalidades para este trámite, como el término de giro sin movimiento, que aplica para aquellas empresas que no han tenido actividad económica reciente y desean simplificar el proceso de cierre. Asimismo, el término de giro simplificado ofrece una vía más ágil para aquellos contribuyentes que cumplen con ciertos requisitos, reduciendo la carga administrativa.

En cualquier caso, el contribuyente debe notificar ante el Servicio de Impuestos Internos (SII) este cierre comercial o industrial. Sin embargo, previo a solicitar el trámite del Término de Giro SII, el contribuyente debe estar exento de obligaciones tributarias pendientes, por lo cual debe regularizarlas.

Ahora, por otra parte, esta Norma Tributaria:

Además, puedes llevar a cabo el trámite en el SII tanto presencial como online.

Para la gestión del trámite presencial, tienes que dirigirte a las Oficinas del Servicio de Impuesto Interno. Primero, reúne los requisitos que se te indiquen. Para conocer los requisitos, haz click aquí.

Ahora bien, para realizar los trámites en la oficina del SII, sigue los siguientes pasos:

Para efectuar tus trámites online, accede a la página web del Servicio de Impuestos Internos. Una vez allí, solo completa los pasos que se te indican. Para conocer qué requisitos necesitas, haz click en el enlace.

Cuando deba entregar documentación timbrada y libros contables para una fiscalización más detallada, no podrá terminar el trámite en línea. En ese caso, se le solicitará acudir a la unidad del SII.

Al aplicar el término de giro, hay que considerar que existen empresas o sociedades que están facultadas y otras no de aplicar el trámite.

Veamos cuales son los casos:

Estos son los contribuyentes sujetos. Aquellos contribuyentes que realizaron actividades o movimientos en sus declaraciones durante 12 o más meses a través del Formulario Nº29. En caso contrario, de no haber realizado tales declaraciones, tienen un plazo de 2 meses para efectuar el término de giro.

Por otra parte, también puedes suspender de modo temporal, aun manteniendo su actividad tributaria activa. Para más información sobre este proceso, haz click en la Circular Nº 12 de 04 de febrero del 2003.

A esta categoría la integran:

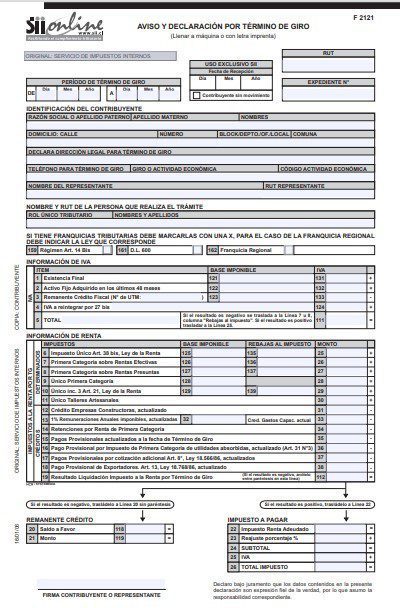

Este Formulario 21 es una solicitud que debes completar para realizar el término de giro de tu empresa, sociedad o pyme.

Lo lleva a cabo tanto personas naturales como jurídicas que hayan cesado sus actividades comerciales e industriales. Por consiguiente, que también hayan dejado de estar afectos a los impuestos correspondientes.

Es así, que este formulario 21 debe presentarse en la Unidad de Servicio en donde se encuentre en jurisdicción el domicilio del contribuyente. Además, la persona natural o jurídica va a poseer un plazo de 2 meses máximo para informar ante la autoridad competente (El Servicio de Impuestos Internos).

Ante todo, evita que el Formulario 2121 contenga enmiendas (tachaduras, correcciones, manchas). Para completar la planilla, te lo explicamos paso a paso:

coloca el periodo del último balance realizado, desde el primero de enero hasta la fecha en la que se realiza el término de giro.

Este recuadro es para uso exclusivo del Servicio de Impuestos Internos (SII)

Añade los datos del contribuyente: nombres, apellidos, razón social, dirección o razón social.

Añade la dirección, indicando la calle, el local, la comuna, la dirección legal y el código postal. Y también coloca el número de teléfono del representante o contribuyente para su futura ubicación.

De corresponder, ingresa el nombre y Rut del representante.

Marca con una X en caso de que la empresa o sociedad pertenezca a una de las franquicias que se indique. En caso de pertenecer a una franquicia regional, adjuntarlo junto con la ley que lo respalda.

Indicar la base imponible de materias primas, productos en proceso y terminados e impuestos al momento de efectuar el término de giro.

Anexar la base imponible de los activos fijos de los últimos 48 meses. Se consideran como retiro.

De tener remanente de crédito e impuesto por pagar, agregarlo en este siguiente renglón.

Solicitarla en caso de aquellos contribuyentes que requieren de devolución de activo fijo amparado por el artículo 27 Bis del DL 825 (1974)

Incorpora aquellos pagos provisionales realizados. Si el resultado es positivo, trasladarlo a la línea #23. Por el contrario, si el resultado es negativo, se debe anexar el resultado al recuadro de Rebajas al Impuesto de la línea #7 y #8, junto con los créditos detallados en la línea #4.

En la columna de Base Imponible, debes anexar los montos de las rentas acumuladas o retenidas a la fecha del término de giro, amparado por el artículo Nº38 bis de la Ley de Rentas. Por otra parte, en la columna de Rebajas al Impuestodebes anexar los créditos por concepto de primera categoría declaradas en la columna de Base Imponible.

Anexar el suplemento del Impuesto a la Renta del ejercicio tributario que corresponde o en su defecto, al año anterior de no estar disponible.

Anexar circular del Servicios de Impuesto Interno Nº46.

Indica el monto de la utilidad a la venta.

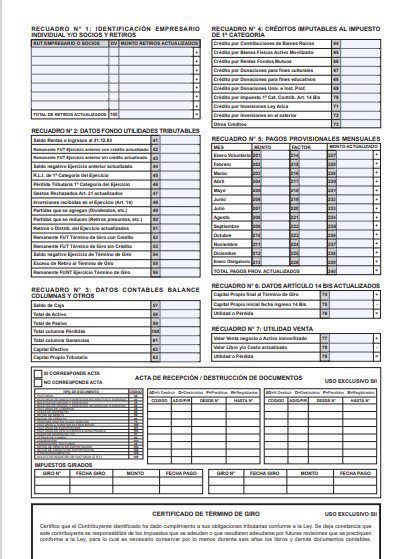

Completa el acta de recepción o la destrucción de documentos.

En caso de no haber solicitado el cierre de la actividad comercial o industrial durante el lapso de tiempo estipulado, se le aplicará sanciones a la sociedad o empresa. Estas sanciones están regidas bajo el artículo 97, Nº 1, del Código Tributario.

– Para la Persona Natural: El mismo puede firmar el formulario. Por el contrario, si la persona es incapaz de realizar la firma, entonces debe asistir su representante legal.

– Para las Personas Jurídicas: el formulario lo debe firmar el Representante Legal adscrito en la Constitución. De haber varios representantes, entonces se deben cerciorar si estos pueden actuar bajo conjunto o firmar cualquiera de ellos.

– En Comunidad u otra Personalidad No Jurídica: En este caso, el trámite debe ser llevado a cabo por todos los miembros e integrantes de la comunidad o personalidad no jurídica.

Cabe destacar que, en el primer, el segundo y tercer caso, pueden incluir a un mandatario común. Este será acreditado ante el Notario, Oficial de Registro o Ministro de Fe del Servicios de Impuestos Internos.

Debe dar aviso ante la Unidad de Servicio donde se encuentre la jurisdicción del domicilio de la persona natural o jurídica.

El plazo es de hasta 6 meses bien sea para pronunciar cualquier tipo de diferencia referente a impuesto y de certificar el término de giro. De no pronunciarse durante este lapso de tiempo, se entiende que la declaración adjuntada por la persona natural o jurídica fue aceptada.

Si. Sin embargo, solo se lleva a cabo siempre y cuando:

– Existen nuevos antecedentes que modifiquen o cambien el impuesto por la presentación de estos de parte del contribuyente o que el SII tome conocimiento de ello.

– Que la declaración del Término de Giro sea falsa.

– De ser positivo algunos de estos casos, el SII ampliará el lapso de revisión hasta 3 meses.

De ser así, entonces tienes que proceder a la liquidación y adjudicación de los bienes de la sociedad. ¿Quieres conocer sobre la liquidación y adjudicación de los bienes? Ingresa aquí.

Este Marco legal representa las leyes a las que se encuentra adjudicado el Término de Giro:

– 1. Artículo Nº 69 del Código Tributario, trata sobre los avisos y las condiciones a cumplir por el contribuyente al efectuar el término de giro.

– 2. Circular Nº 41, 1981, sobre los periodos de cierre de los balances al finalizar el ejercicio económico del año.

– 3. Circular Nº 46, 1990, sobre tributación acumuladas de rentas para el término de giro.

– 4. Circular Nº 66, 1998, sobre el procedimiento de término de giro

– 5. Resolución exenta Nº 5879, 1999, trata sobre la eliminación de la obligatoriedad de presentar declaración de inicio de actividades y dar aviso de término de giro a los contribuyentes que exploten a cualquier título vehículos motorizados destinados al transporte terrestre de pasajeros.

– 6. Resolución exenta Nº 12, 2003, exime de la obligación de presentar declaración de inicio de actividades y de dar aviso de término de giro a los contribuyentes que exploten a cualquier título vehículos motorizados destinados al transporte terrestre de pasajeros.

– 7. Resolución exenta Nº 16, 2003, dispone de plazo de tiempo para dar aviso inicio de actividades para los transportistas de pasajeros a que se refiere la resolución ex. n° 12, de 24.02.2003.

– 8. Resolución exenta Nº 29, 2002, obliga a contribuyentes que acumulen en forma continua 12 o más declaraciones dentro del formulario 29. Y sin movimiento o que no estén presentadas, debes dar aviso de término de giro.

– 9. Resolución exenta Nº 41, 2002, complementa res. ex. n° 29, del 11.11.2002, en los términos que se indica.

– 10. Circular Nº 12, 2003, expone sobre res. ex. n° 29 del 11 de noviembre de 2002 y complementada por res. ex. n° 41 del 20 de diciembre de 2002, sobre el término de giro.

Coméntanos tus dudas sobre el Término de Giro SII en Chile. Entre mejor se entienda el tema, más fácil será la gestión de tus trámites para emprender tu negocio en el país.

Compartir:

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

Peritaje e investigación Chile: aprende cómo formalizar tu empresa con una sociedad de profesionales y acceder a beneficios tributarios.

Dropshipping en Chile: conoce qué es, su legalidad y los pasos para crear tu empresa de forma formal y 100% operativa.

Peritaje e investigación Chile: aprende cómo formalizar tu empresa con una sociedad de profesionales y acceder a beneficios tributarios.

Crear empresa para contratista en Chile paso a paso, requisitos, costos y consejos clave para formalizar tu negocio fácilmente.

Descubre cómo realizar la declaración de impuestos en la Operación Renta 2026 en Chile, plazos, deducciones y cálculo, sigue leyendo.